近年来,随着我国旅游市场的迅猛发展,在城镇化、居民改善、城市更新增速放缓的后地产时代,目前已有超过1/3的百强房企进入到了文旅地产领域。作为住宅地产的补充和延伸,文旅地产也是被称为住宅地产的2.0版,其融合文化、旅游、商业等元素,具有重运营、重休闲、重资源、投资大、周期长、多元化的特点。

然而,很多开发商都是打着 “文化”、“旅游”的幌子疯狂圈地,这导致文旅项目的发展非常混乱,基本表现在以下四方面:

1、文旅地产仍存在营销或者拿地的嚼头。虽然目前文旅地产处于行业增速回升阶段,但仍不乏概念强于落地、拿地作为由头的现状,文旅地产的经营重点仍旧沿用重销售的传统模式,项目缺乏可持续性发展。

2、文旅地产过渡依赖自然资源且同质化严重。我国文旅地产核心卖点仍为山地、湖滨和滨海等自然资源,三者分别占全国文旅地产总数量的13%、29%、24%,合计达66%,同时文旅地产同质化现象逐渐严重,资源整合度较低,客户黏性不足。

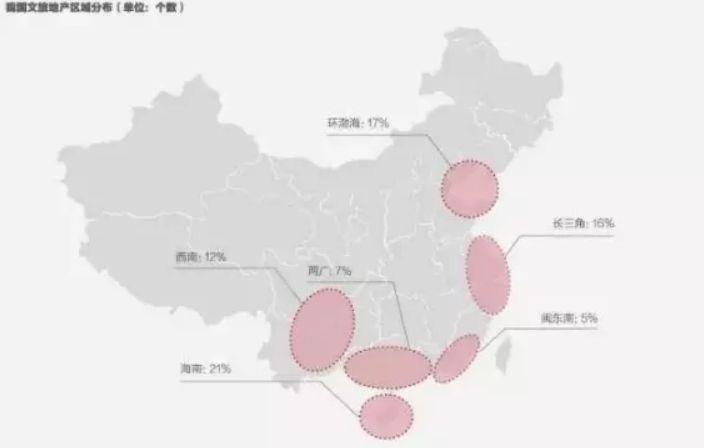

3、文旅地产区域分布不平衡。我国文旅地产主要集中在自然资源较好的区域,区域发展不均衡性明显。海南、环渤海、长三角三大区域的项目数量最多,分别占全国文旅地产总数量的21%、17%和16%,最近几年,西南、两广和闽东南地区文旅地产发展也非常迅速,六大区域占到全国文旅地产总数的78%,不同区域有其各自的特色标签特征。

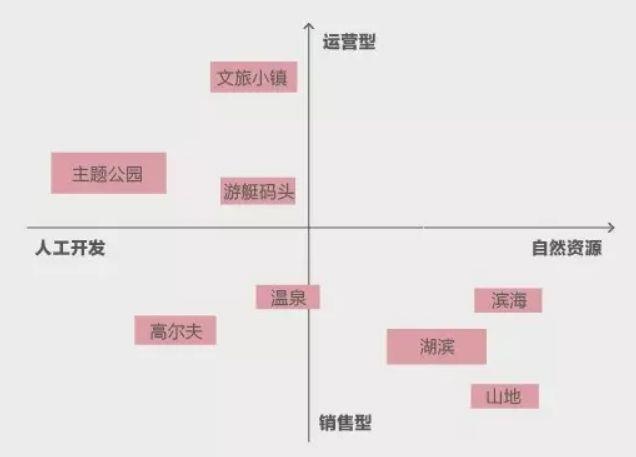

4、文旅地产主要以四种模式运营。从资源依托与经营重点两个维度来看,目前文旅地产主要包括主题公园、特色小镇、娱乐消费、不动产运营四个种类,各类都具备自身独特的运营模式,其中主题公园以文化IP为输出,如迪士尼乐园、华强方特;特色小镇以文化、医疗等资源为切入构建文旅体验,如乌镇、奥伦达部落、蓝城小镇;娱乐消费基于文娱内容的商业运营为输出,如上海梦中心;不动产运营以自然田园风光、高尔夫球场作为卖点,延续传统地产的销售模式。

这四方面问题只能导致一个结果,那就是高库存。

文旅地产经过“高杠杆、低投入、快速周转,现金流回正”的以营销为导向的开发模式后,进入到高库存时代,由于大部分项目前期基础设施落后,配套不完善,不能像市区住宅楼盘一样进行预售,因而逐渐难以为继。

那么,把康养的内容加入到项目,就能够让文旅地产起死回生吗?

恐怕也没那么简单。当下康养旅游产业设计粗放,遍地开花却未成体系,缺乏发展后劲,大多都有名无实。某些地区争相开发旅游资源,忽略资源与养生的匹配度和适用度,康养旅游的市场体系尚未形成,缺乏发展的后劲。民众对康养的需求更像水中月,镜中花。

特别是疫情后,引发了全国上下对健康的高度关注,百度搜索大数据表明,用户对疫情进展和防疫知识的关注度最高,浏览疫情相关信息日均超10亿人次。新冠疫情带来对健康的关注将成为常态,由此引发的健康类消费比重将持续提升。

但出于躲避疫情的目的,全社会服务型消费需求断崖式下滑,导致相关企业的营收、现金流大幅减少,但运营成本因为租金压力、购置防疫物资等原因而升高,企业利润减少甚至出现亏损。以上门养老服务行业为例,作为微利行业,企业受疫情影响将无法正常接收订单,疫情期间基本处于停摆状态。

当然,危和机总是相伴而生。一方面是国内老龄化趋势不可逆转的增长,健康服务需求供需严重失衡,供应市场严重缺乏,康养产业作为健康服务的核心部分,其在运营过程中和文旅地产有着较高的资源匹配度,北京康旸健康集团,就是一家致力于文旅地产整合升级服务的企业,在文旅地产立项时把整个康养服务体系植入到项目的立项中,为文旅地产做增值服务,用文旅地产做康养旅居基地,借助互联网平台实现全国资源共享,把传统文旅地产实现“住”到“养”的升级,为业主实现自助有健康服务、闲置有租金收益、旅居可全国兑换的增值服务,提倡“房养不炒”的健康生活理念。

后疫情时代国人更加注重健康养生,对健康生活内容更加的精细化,这就导致了未来的健康服务市场需求会多元化,体系化的服务,那么面对20多年如一日的传统文旅地产行业,能否搭上康养这样快车,把产品功能化、价值化的进行打造呢?又有多少家文地产企业会在残酷的市场净增中觉醒呢?我们拭目以待……

还没有内容